文 | 新能源观察家

近日,多媒体平台报道称,比亚迪正在进行组织架构变革,准备将汽车工程院拆分为王朝、海洋、腾势、方程豹和仰望五大品牌研究院。

过去比亚迪采用的是集权式研发体系,集团工程院统管所有车型的底盘、三电、整车开发,而五个品牌的研究院只是工程院下属的二级部门,这种模式在规模化扩张阶段效率突出——技术复用快、研发成本被尽可能摊薄、新车型研发周期被压缩到极致。

但当品牌矩阵从两三款车扩张到十几个车系、价格带从8万元覆盖到100万元时,同一个技术平台要同时满足低端车型的成本控制和高端车型的溢价需求,各品牌在产品定义上能做的差异化空间就会越来越窄,同质化难以避免。

此局势下,分家又是否真的是最优解呢?吉利的例子为我们提供了一定参考。

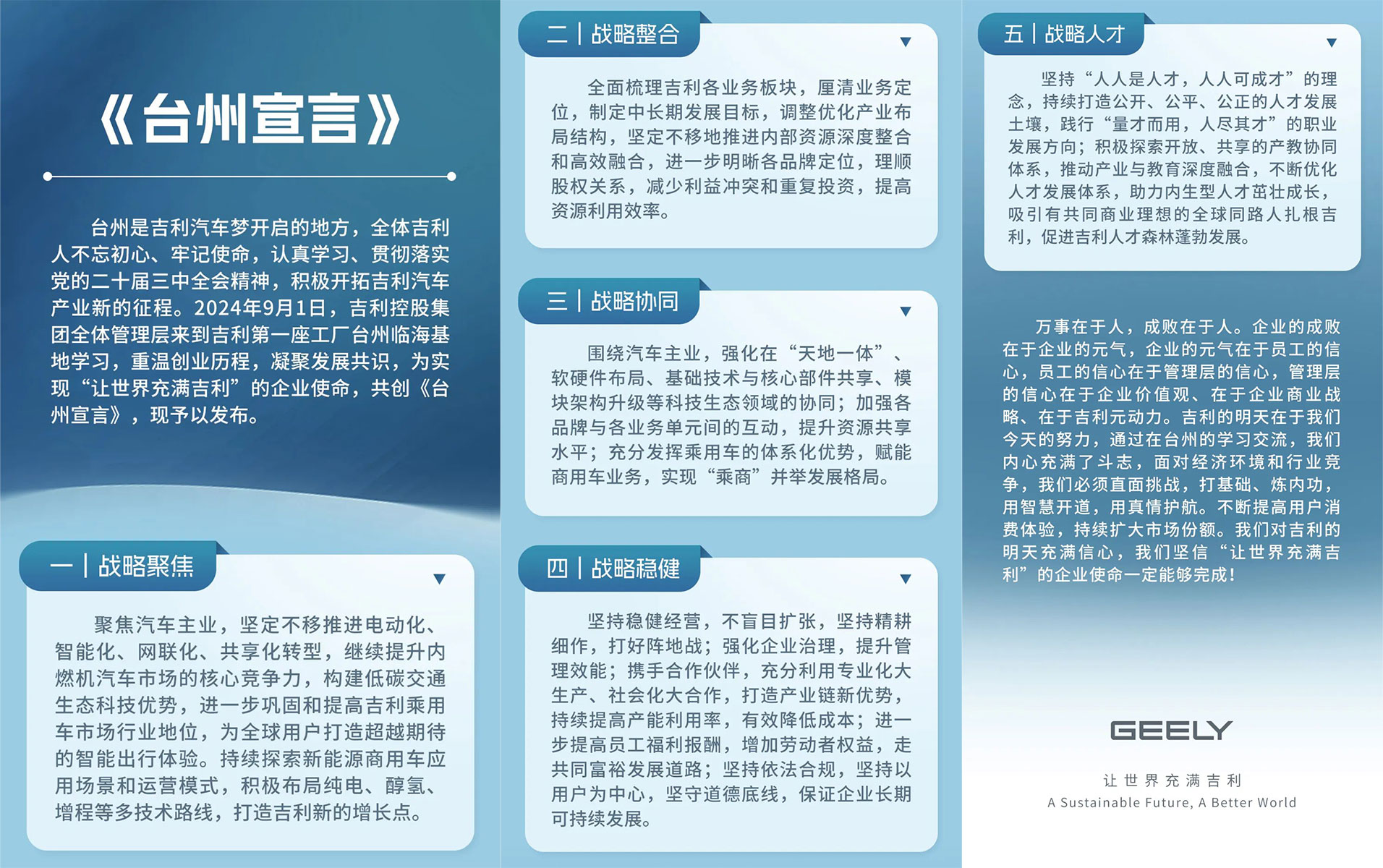

吉利早期采用的是多品牌扩张策略,旗下布局了领克、吉利银河、极氪等多个品牌。2024年吉利发布《台州宣言》,明确提出回归一个吉利的战略方向。

图/台州宣言 来源/互联网 新能源观截图

如今,比亚迪把五大品牌同时推向独立运营,逻辑上是在重复吉利走过的路。问题是,它能走得更远,还是最终也要回归一个比亚迪?

今年上半年,比亚迪的市场表现面临不小压力。1-6月比亚迪累计销量为180.8万辆,同比下滑15.72%。

图/比亚迪上半年销量 来源/互联网 新能源观截图

这一成绩还是在多款车型价格持续下探的基础上取得的。比亚迪秦PLUS低配版终端价目前已降至7.48万元,相比2021年上市之初便宜了近4万元;比亚迪汉终端起售价降至14.68万元,相比2020年上市之初便宜了7.6万元;比亚迪唐DM终端起售价降至15.68万元,相比2015年上市之初便宜了超9万元。

销量表现直接反映在了财报里。一季度,比亚迪营收1502.25亿元,同比下滑11.82%;归母净利润40.85亿元,同比下滑55.38%,这已经是连续四个季度出现同比下滑。

图/2026年Q1比亚迪营收 来源/互联网 新能源观截图

营收、利润以及销量的同步下滑,映射到资本市场就是杀估值。比亚迪股价从去年5月23日133.68元的高点一路下探,到7月9日已跌至86.87元,区间跌幅超过三成,总市值从万亿元关口大幅缩水。

图/2026年7月9日比亚迪股价 来源/互联网 新能源观截图

6月初的股东大会上,一位股民曾犀利询问比亚迪董事长王传福,“上海那个指数涨了30%,同期要是买宁德时代能涨76%,但我选的比亚迪,现在是全仓套牢26%,非常伤心。”

值得注意的是,该股东大会是比亚迪史上参会人数最多的,其中约一半为比亚迪车主。王传福在回应中将销量下滑归因于电池产能在切换二代刀片期间未能跟上订单节奏,以及年初购置税减半政策对去年底需求的透支。他表示,“比亚迪只做新能源车,没有燃油车做缓冲,1月和2月受到的影响很大。”

但社交平台上股民的讨论并未因此平息。“2月份以90元入场,重仓拿了2万股比亚迪,股价日复一日阴跌,几条均线全线下压,大把盈利不断被吞噬。”“管理层让我们保持信心,但股价一跌再跌,信心从哪儿来?根本看不到头。”

消费端的声音同样复杂。一位宋L DM-i车主直言,自己购车时多次询问4S店销售人员,是否会有新款计划,对方明确表示没有,但购车后不久,厂家便推出了新一代宋L产品。“新车刚开没多久就成老款了,而且目前2025款车价比我买的时候便宜了2万元左右,心里太不是滋味。”

另一位比亚迪唐L车主则表示,在三电系统核心都一样的情况下,唐L三电终身质保政策是一年不超三万公里,但是钛7就是不超六万公里。“真的很让老车主寒心,比亚迪在技术、价格上背刺就算了,质保政策上也要背刺。”

当前比亚迪的市场困境,一定程度上暴露了集权式研发体系的弊端。过去比亚迪旗下各品牌只承担销量KPI,缺乏产品定义权和盈亏责任。

以腾势为例,其产品节奏和母品牌高度绑定,对细分市场的反映速度偏慢,品牌调性长期模糊。目前腾势旗下在售车型虽然有D9、Z9、N7等多款车,但销量高度依赖腾势D9一款车型,1-6月腾势D9累计零售量2.8万辆,占比腾势总零售量近一半。

分家之后,各品牌独立核算、自负盈亏,理论上能更精准地匹配市场需求,提升经营效率,但分家最先要面对的问题,可能不是外部竞争对手,而是内部打架。

比亚迪目前的产品矩阵里,跨品牌车型之间的竞品关系已经存在。

唐EV和海狮08同属中大型纯电SUV。大唐起售价23.99万元,海狮08预售价下探至19.98万元起,核心主销区间完全落在20-25万元价位段,二代刀片电池、云辇-A智能空气悬架等硬件配置几乎完全一致。

汉EV和海豹08则同处中大型纯电轿车市场,汉EV指导价16.88-22.58万元,海豹08指导价19.69-23.99万元,主销区间覆盖20万元级市场,车身尺寸、续航、动力参数处于同一梯队。

图/比亚迪大唐-海豹08-汉DM i售价 来源/互联网 新能源观截图

过去在同一个研发体系和销售体系里,这种摩擦可以通过给不同品牌划定价格区间、错开上市节奏、分配渠道资源等内部协调来管控。但各品牌独立运营、独立考核之后,品牌总经理各背各的KPI,为兄弟品牌牺牲自家销量和利润的动力会大幅减弱。

这并非没有前车之鉴。吉利早年推行多品牌战略时,极氪001和领克Z10在20万到30万元价格带一度严重重叠,两个品牌旗下产品争抢客户的情况时有发生。2024年,吉利发布《台州宣言》明确提出“回归一个吉利”的战略方向,次年上市不足一年的极氪从纽交所退市并重新整合回吉利体系内。

图/极氪001--领克Z10价格区间 来源/互联网 新能源观截图

从扩张到收缩,吉利的例子说明了一个问题——多品牌独立运营确实能激发效率,但实际操作中内耗的代价可能比预期更大。

对于分网之后可能出现的局面,消费者层面也存在一定担忧。

“我家附近只有海洋网的4S店,如果以后王朝和海洋的售后分开,我的车只能去指定的店做保养,那就太不方便了。”

“越野车本来就是小众市场,方程豹后续如果经营承压,出现车型迭代停滞、配件供应跟不上的问题,我们车主的长期使用体验谁来保障?”

事实上,今年以来比亚迪在产品端的一些问题正在逐渐显现。

整车质量层面,截至目前,第三方投诉平台车质网关于比亚迪的投诉超186页,具体涉及车身附件及电器、制动系统故障、动力电池故障、车机断网等方面。这些问题并非比亚迪独有,但对于一家年销四百多万辆、正在同时冲击高端市场的车企来说,品控的容错空间只会越来越窄。

图/比亚迪部分投诉情况 来源/车质网 新能源观截图

比亚迪宋L DM-i车主傅先生(化名)提车三个月后中控台出现异响,4S店检修了两次仍未彻底解决,“十几万的车我也没指望它完美,但新车就响,多少有点膈应。如果以后换车,同样的价位我可能会去看看别家的。”

80后的腾势D9车主大刘(化名)则表示,自己对车辆的整体体验还算满意,但细节处仍有落差感。“四十万的车,门板内侧的塑料感还是有点重,和同价位的合资MPV比起来,豪华感的营造上还是有距离。”

品控之外,品牌认知的拉扯也体现在更多消费者的选择中。

月月(化名)最近有购车打算,买车时她首先排除了比亚迪,“说实话,在马路上看到比亚迪,第一反应还是网约车。我知道他们有腾势有仰望,但那个印象很难扭过来。同等价位下,我可能会优先考虑零跑、小鹏或者蔚来等,他们确实更吸引我。”

同月月看法相同的消费者不在少数。郭先生(化名)最近准备将手中的奥迪Q3换成新能源车,他货比三家后,率先放弃了比亚迪。

他坦言,最终驱使他放弃比亚迪的原因是品牌形象问题。“我朋友开比亚迪,别人问他什么车,他说比亚迪,对方第一反应跑滴滴那个,但他其实开的是二十多万的汉,可品牌给人的感觉就是便宜车。我不太能接受花二十多万还要被问是不是跑网约车的。”

这种品牌认知的错位,恰恰是分网战略试图解决的问题。但消费者不会因为腾势独立出去,就自动把它和“高端”划上等号。高端是靠产品细节一点一点磨出来的,不是靠组织架构调整调出来的。

品牌独立运营如果只是换了一块招牌,而整车品控标准没有实质性提升、内饰工艺没有肉眼可见的进步、售后体验没有让车主感受到差异,那分家就只是一个组织层面的动作,和消费者的实际感受无关。

回到6月那场股东大会。王传福当时直言,希望大家对比亚迪有信心,要做价值投资。但价值投资的兑现,靠的不仅仅是组织架构的调整,还有每一辆车的质量、每一次充电的安全、每一个车主的口碑。分家只是手段,产品才是答案。